Sijoitusasuntolaskuri – Näin arvioit sijoitusasunnon kannattavuuden

Sijoitusasuntolaskuri on asuntosijoittajan paras kaveri.

Kehuttu työkalu tuottojen ja kassavirran hallintaan.

Jo yli 20 000 lataajaa.

Haluatko tietää, miten paljon sijoitusasunnostasi tai harkitsemastasi sijoitusasuntokohteesta jää rahaa käteen? Sijoitusasuntolaskuri auttaa arvioimaan vuokratuottoa ja kassavirtaa, jotka on syytä tietää myös jo ennen ostopäätöstä.

Asuntosijoittamisessa on tärkeää huomioida kulut, vastikkeet, lainanlyhennykset ja verot, jotta sijoituksesta tulee kannattava. Laskurin avulla saat selkeän käsityksen siitä, miten eri muuttujat vaikuttavat sijoituksesi kannattavuuteen.

Lataa sijoitusasuntolaskuri ja tee parempia sijoituspäätöksiä! Tarkastelemalla eri skenaarioita esim. Korkokehityksen suhteen voit varmistaa, että sijoitusasuntosi tuottaa sinulle parhaalla mahdollisella tavalla.

Tilaamalla sijoitusasuntolaskurin, liityt samalla Asuntosijoittajat -sähköpostilistalle. Tälle listalle tarjoamme ENSIMMÄISENÄ sijoitusasuntostrategiamme mukaisen seulonnan läpikäyneitä tuottavia sijoitusasuntoja. Myytävien kohteiden lisäksi saat asuntosijoittamisen oppaan ja verkkovalmennuksen sekä vinkkejä asuntosijoittamiseen. Ei hätää, emme tuki sähköpostiasi ja voit aina halutessasi poistua listalta.

Tilaa ilmainen sijoitusasuntolaskuri

Miten asuntosijoittaminen tuottaa?

Sijoitusasunnolla voi kerryttää varallisuutta kahdella tavalla:

- Arvonkehitys – Asunnon hinnan muutos ajan myötä. Arvonnousuun ja asunnon hinnan kehitykseen vaikuttavat vahvasti asunnon sijainti ja minkälainen on yleinen talouden tilanne. Arvonnousu voi tapahtua pitkällä aikavälillä alueen asukasluvun kasvaesssa, uuden alueen kehittyessä, jonkin alueen suosion kasvaessa sekä yleisen markkinatilanteen parantuessa. Asunnon arvoa voi kasvattaa myös remontin avulla.

- Vuokratuotto – Kuinka paljon vuokrasta jää kulujen jälkeen käteen. Tämä on asuntosijoittamisen perusta, ja hyvä vuokratuotto varmistaa, että sijoitus on taloudellisesti järkevä. Vuokratasoa määritellessä tulee huomioida ostohinta, asunnon remontit, hoitokulut, pääomatulojen verotus ja tyhjät kuukaudet asunnossa.

Optimaalisessa tilanteessa sijoittaja saa molemmat hyödyt, mutta yleensä jompikumpi on vallitseva. Esimerkiksi pienemmät kaupungit tarjoavat usein korkeampaa vuokratuottoa, kun taas suuremmissa kaupungeissa arvonnousu voi olla merkittävä. Suurten kaupunkien sisälläkin voi olla eroja sen suhteen, mihin suuntaan arvo kehittyy. Jollakin asuinalueella voi olla ylitarjontaa asunnoista esimerkiksi runsaan rakentamisen vuoksi tai alueen houkuttelevuus voi heikentyä asuinalueen levottomuuden vuoksi. Arvonnousua voi tavoitella myös ostamalla asuntoja alle markkinahinnan eli matalammalla hinnalla kuin saisit asunnon myytyä eteenpäin välittömästi kaupanteon jälkeen.

Hyvä vuokratuotto ja kassavirta – Paljonko sijoitusasunto tuottaa?

Asunnon sijainti vaikuttaa vahvasti siihen, mikä voidaan nähdä hyväksi vuokratuottoprosentiksi. Vuokratuottoa pitäisi myös verrata muiden sijoitusinstrumenttien, kuten osakkeiden tuottoon. Vuokratuoton kaava vastaa sijoitetun pääoman tuottoprosenttia. Vuokratuottoon vaikuttaa keskeisesti asunnon sijainti sekä luonnollisesti asunnon ja mahdollisen taloyhtiön kunto. Kasvukeskustoissa ja uudiskohteissa vuokratuotto jää usein pienemmäksi kuin esimerkiksi lähiöissä.

Hyvän vuokratuoton vaihtelu karkeasti sijainnin mukaan:

- Suurissa kaupungeissa (asukasluvun mukaan TOP 8): 3–5 %

- Pienemmissä kaupungeissa (asukasluvun mukaan sijalla 9-15): 6–10 %

Kassavirta on yksi tärkeimmistä varallisuuden kasvun osista. Asuntosijoittajan olisi hyvä pyrkiä saamaan asunnoista enemmän vuokratuloa, kuin asunnon vastikkeisiin, lainanhoitokuluihin ja muihin kuluihin menee rahaa. Jos vuokratulo on matalampi kuin kulut ja lainalyhennykset, on asuntosijoittaminen käytännössä kuukausisäästämistä. Aloittelevalla asuntosijoittajalla kassavirta on usein miinuksella, koska lainaa on paljon. Lainamäärän vähentyessä vuokratulon pitäisi hiljalleen ylittää kulut ja lainanlyhennykset. Toisaalta korkojen lasku ja vuokrien nousu kuluja nopeammin voivat myös parantaa kassavirtaa.

Kassavirran suuruuteen vaikuttaakin yleensä asunnon hankintahinnan lisäksi kaikista eniten käytetyn lainan määrä ja lainaehdot. Positiivinen kassavirta tarkoittaa edellä kuvattua tilannetta, jossa vuokratuloista jää rahaa käteen kulujen ja lainalyhennysten jälkeen, kun taas negatiivinen kassavirta tarkoittaa tilannetta, jossa vuokra ei riitä kattamaan kuluja ja lainalyhennyksiä ja tuotot sitoutuvat asunnon arvoon.

Kassavirtaan vaikuttavat muun muassa hoitokulut, mahdollisen yhtiölainan pääomavastikkeet ja pankkilainan kuukausierät, korkotaso, lainojen lyhennystapa, välityspalkkiot sekä mahdolliset remonttikulut. Mahdollisen lainanmäärään vaikuttaa luonnollisesti käytettävissä olevan omarahoitusosuuden suuruus ja asunnon hankintahinta. Asuntosijoittajan on hyvä varautua erilaisiin tulevaisuuden kehityskulkujen skenaarioihin, jotta kassavirta pysyy hallinnassa ja sijoitus pysyy kannattavana myös pitkällä aikavälillä.

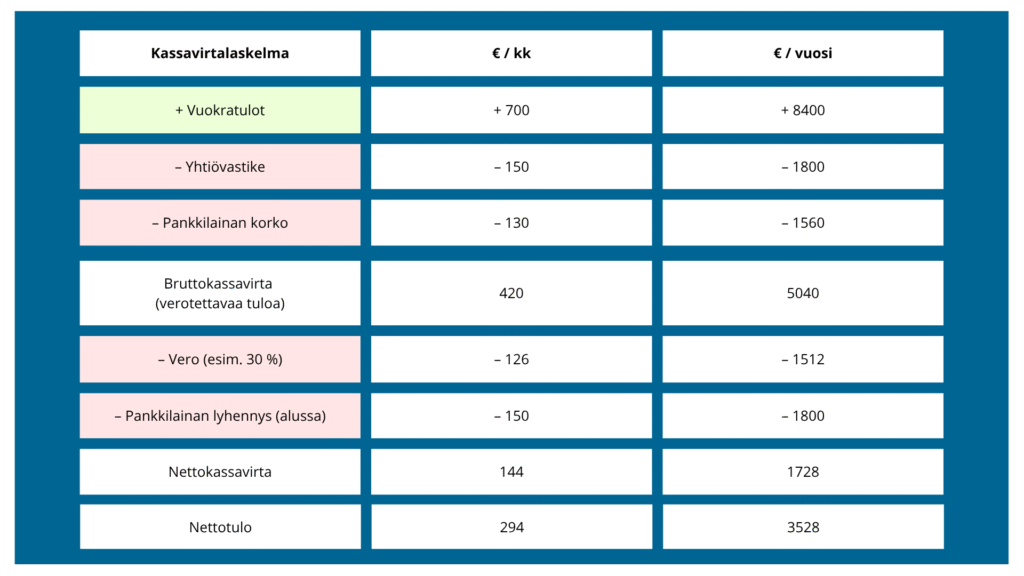

Kassavirtalaskelman esimerkkipohja

Laskelmassa on laskettu brutto- ja nettovuokratuotot erikseen, koska tällöin saadaan myös verojen vaikutus huomioitua laskelmissa. On tärkeää huomioida myös tyhjien kuukausien riski – esimerkiksi asunnon ollessa kuukauden ilman vuokralaista kaikki kulut jäävät sijoittajan maksettaviksi.

Huomioi myös seuraavat asiat, kun lasket kassavirtaa:

- Pankkilaina sijoitusasuntoa varten katsotaan verotuksessa tulonhankkimisvelaksi. Tämä tarkoittaa, että sen korot voi vähentää verotuksessa vuokratuloista kokonaisuudessaan.

- Testaa vastikkeiden ja vuokrien kehityksen, korkomuutosten, remonttikulujen ja asunnon mahdollisten tyhjänä olo kuukausien vaikutusta kassavirtaan.

Tunnusluvut, jotka sinun tulee hallita

Menestyvä asuntosijoittaja ymmärtää seuraavat laskelmat:

- Vuokratuotto: Tämä kertoo, kuinka tehokkaasti asuntoon sijoitettu pääoma tuottaa vuokrina takaisin. Vuokratuotto on prosentuaalinen tunnusluku, jota voidaan kutsua myös sijoitetun pääoman tuotoksi. Lukua voi hyödyntää vertailtaessa sijoituskohteita keskenään.

Laskukaava: (Vuokra – vastikkeet) *12 / asunnon velaton hinta + remonttikulut + varainsiirtovero) * 100.

- Kassavirta: Tämän avulla voit arvioida, miten paljon vuokrista jää käteen kuukausittain tai tuloksen ollessa negatiivinen, kuinka paljon rahaa sijoitukseen tulee laittaa kuukausittain vuokratulojen lisäksi. Kassavirtaan vaikuttaa erityisesti yhtiölainan ja pankkilainan määrä sekä lainan ehdot.

Laskukaava: Vuokratulot – kaikki kulut ja lainanlyhennykset.

- Oman pääoman tuotto: Tämä kertoo, millaista tuottoa saat sijoitukseen laittamallesi omalle rahalle eli omalle pääomalle. Tunnusluvussa huomioidaan myös lainojen korkokustannukset ja sen avulla velan vipuvaikutuksen hahmottaa hyvin. Jos lainaa käyttää sopivasti siten, että korkokulut eivät kasva liian korkeiksi, voi lainan avulla saada korkeampia tuottoja kuin ilman lainaa.

Laskukaava: ((Vuokra – vastikkeet) * 12 – lainakulut / oma pääoma) * 100

- Kokonaisvuokratuotto: Vuokratuoton lisäksi arvioitu asunnon arvonkehitys.

Näiden tunnuslukujen hallinta auttaa tekemään parempia sijoituspäätöksiä ja vähentämään riskejä. Muista arvioida välillä myös jo omistamiesi asuntojen tunnuslukuja ja niiden kehitystä. Joskus jokin asunto voi olla viisasta myydä pois huonojen tuottojen ja/tai huonon odotettavissa olevan tuottokehityksen vuoksi.

Velkavipu ja sen hyödyntäminen sijoittamisessa

Velkavivun käyttö on piensijoittajille tavanomaisempaa asuntosijoittamisessa kuin esimerkiksi osakesijoittamisessa. Velkavipu tarkoittaa lainarahan hyödyntämistä suurempien tuottojen saavuttamiseen. Sen perusajatus on, että sijoittaja voi lainan avulla hallita suurempaa omaisuutta ja kuin pelkällä omalla pääomalla olisi mahdollista. Tämä voi kasvattaa voittoja, mutta samalla täytyy huomioida korkojen ja lainalyhennysten vaikutus.

Liian suuri määrä lainaa voi johtaa erityisesti korkojen nousun myötä ongelmiin. Sopivana lainamääränä voidaan pitää 60–70 % lainamäärää suhteessa asunnon hintaan. Olennaista on myös huomioida jo aiemmin avatun kassavirran merkitys myös tunnuslukujen muuttuessa.

Miten velkavipu toimii?

Kun sijoittaja ostaa esimerkiksi sijoitusasunnon osittain lainarahalla, velkavipu mahdollistaa suuremman sijoituksen. Tällöin myös mahdolliset arvonnousut ja vuokratulot kohdistuvat suurempaan kokonaisuuteen. Esimerkiksi, jos sijoitat omaa rahaa 50 000 euroa ja saat pankista lainaa 100 000 euroa, voit ostaa 150 000 euron arvoisen asunnon. Mikäli asunnon arvo nousee 10 %, se tarkoittaa 15 000 euron arvonnousua. Ilman velkavipua vastaava nousu 50 000 euron sijoitukselle olisi vain 5 000 euroa.ksen vuoksi.

Velkavivun hyödyt ja riskit

Hyödyt:

- Mahdollisuus suurempiin tuottoihin pienemmällä omarahoitusosuudella

- Inflaatio pienentää velan reaalista arvoa ajan myötä

Riskit:

- Velan käyttäminen kasvattaa mm. kassavirtariskiä

- Korkojen nousu voi lisätä lainanhoitokuluja liian suuriksi

- Omaisuuden arvon laskeminen lainamäärää pienemmäksi voi aiheuttaa ongelmia

Milloin velkavipua kannattaa käyttää?

Velkavipu toimii parhaiten, kun sijoituksen tuotto-odotus ylittää lainan kustannukset. On tärkeää varmistaa, että sinulla on puskurirahasto mahdollisia korkojen nousuja ja markkinatilanteen heikkenemistä varten. Hyvin suunniteltu ja hallittu velkavipu on tehokas työkalu varallisuuden kasvattamiseen pitkällä aikavälillä.

Riskit asuntosijoittamisessa – mitä kannattaa varoa?

Asuntosijoittamisessa on myös riskejä, jotka kannattaa ottaa huomioon:

- Markkinariski: Asuntojen hinnat voivat laskea alueellisten tai taloudellisten muutosten seurauksena.

- Vuokralaisriski: Vuokralainen voi jättää maksamatta vuokransa tai aiheuttaa vahinkoa asunnolle.

- Taloyhtiöriski: Ennakoimattomat taloyhtiön suuret remontit voivat nostaa vastikkeita merkittävästi ja vaikuttaa sijoituksen kannattavuuteen. Taloyhtiön huono taloustilanne (tyhjä kassa, pieni tai olematon hoitovastikejäämä, maksamattomat yhtiölainaerät yms.), osakkaiden suuret vastikerästit ja yhdelle osakkaalle keskittynyt suuri omistus tuovat myös riskiä.

- Korkoriski: Jos sijoitusasunto on rahoitettu lainalla, korkosuojaamattomien lainojen korkojen nousu voi kasvattaa kuukausittaisia kuluja huomattavasti.

Näihin riskeihin voi varautua muun muassa valitsemalla kasvukeskuksissa sijaitsevia asuntoja, tutustumalla kaupunkiin, asuinalueeseen sekä taloyhtiöön ja näiden kehitysnäkymiin. Vuokralaisen taustat tarkistamalla ja vuokralaista haastattelemalla sekä laatimalla hyvän vuokrasopimuksen välttyy monelta ongelmalta. Korkojen mahdolliseen nousuun kannattaa varautua tekemällä laskelmia ja varaamalla puskuria. Ladattava ja helppokäyttöinen sijoitusasuntolaskuri helpottaa eri korkoskenaarioiden hahmottamista. Riskien vähentämiseksi kannattaa myös tutustua vuokravälityspalveluihimme.

Sijoitusasuntolaskuri – Käytä laskuriamme ja selvitä

✅ Vuokratuoton prosentuaalinen osuus

✅ Kuinka paljon kassavirtaa jää kuukaudessa

✅ Asunnon pitkän aikavälin kannattavuus

✅ Miten eri muuttujat, kuten lainan korko tai vastikkeet, vaikuttavat sijoitukseen

✅ Riskit ja mahdolliset tuotot eri skenaarioissa

Testaa laskuria nyt ja tee parempia sijoituspäätöksiä! Tarkastelemalla eri skenaarioita ja optimoimalla sijoitusstrategiaasi voit varmistaa, että sijoitusasuntosi tuottaa sinulle parhaalla mahdollisella tavalla.